作者:小编 日期:2025-03-10 13:38:14 点击数:

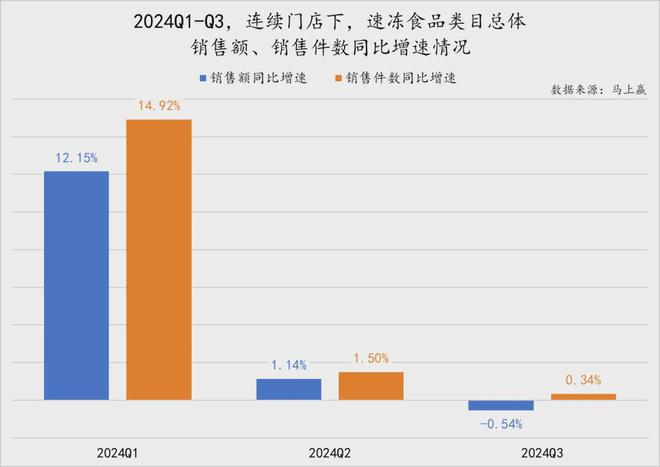

马上赢最新统计数据显示,从2023年6月至今,速冻饺子、速冻汤圆、速冻包子、速冻馄饨/云吞、手抓饼等速冻食品的销售额、销售件数同比增速均显著放缓。

到了2024年第三季度,速冻食品类目销售件数同比仍有增长,但销售额同比却进入负增长区间,意味着以价换量的价格战仍在继续。

“重灾区”集中在一线、新一线这样的高线城市,速冻食品市场达到饱和竞争,开始触顶回落,体量大幅萎缩。

但也有好消息,下滑的大环境下,隐藏着大片增长蓝海——在二线城市和三四线城市的下沉市场,速冻食品仍在快速增长。

具体来看,速冻饺子、速冻汤圆、速冻馄饨/云吞、手抓饼,其销售额在一线、新一线城市同比下滑,但二线及下沉市场保持了正增长。

行业增速的确慢了下来,但情况并没有我们想象的那么糟,二线及以下的广袤下沉市场仍处在上升期,还是一片潜力无限的蓝海市场。

对于冻品厂商而言,下沉市场不仅意味着更广阔的市场空间,更是企业不容错过的新机遇。

在最新的《中国城市新分级名单》中,一线个、二线个、三线个、四线个、五线个。

其中,下沉市场(三线及其以下城市数量)占我国城市总量的大头,人口规模超过10亿,量级庞大。

从消费需求端看,下沉市场居民没有过多房贷挤压消费,且物价相对较低、生活节奏慢、成本低,居民往往有一定的消费实力和意愿。

随着“小镇青年”回乡就业比例提升,三四线城市存在人口回流,为包括冻品在内的食品行业,带来了巨大的消费市场机遇。

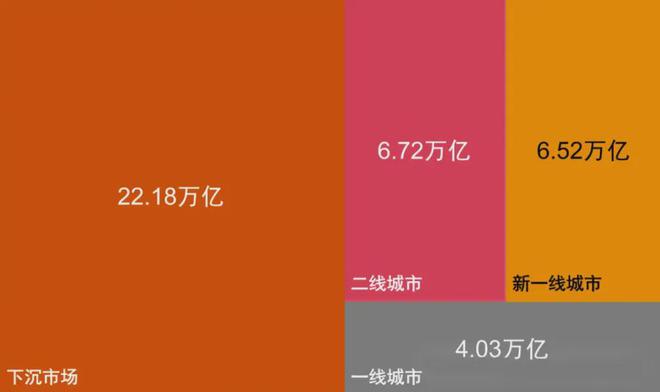

根据官方数据统计,2023年,扣除一线、新一线,以及二线城市的消费支出,可以推断出我国下沉市场的消费支出约为22.18万亿元,占比超过50%,市场规模巨大,空间广阔。

头条君在豫西某县城的超市里看到,三全、思念、安井等全国一线品牌已全面铺货,其他就剩很少几个河南当地的冻品品牌。

实际上,全国还有大量竞争力更强的二三线品牌,倘若有机会铺货进来,定能大杀四方。

门店租金、员工工资、水电费等日常开支,无论什么时候都是冻品人最沉重的负担,但在下沉市场,这些成本压力要低很多。

如果你在四川的乡镇上开冻品门店,一年租金大概5000块。这点钱,放在广州的冻品批发市场,只是很多老板一个月的租金而已。

人力成本相差也很大。在北上广深一线城市,人们的基本工资大都超过5000元/月,但在三门峡、六盘水这样的五线元/月,直接砍半。

下沉市场,听起来有点抽象,其实一点也不神秘,就是下线城市里卖东西的大小门店。

论开店做生意,很多人比冻品厂商更积极。他们是开超市的、开饭店的或者做电商的,先行一步到下沉市场淘金,不少人取得了巨大成功。

对于嗅觉敏锐的零售商来说,下沉市场中比较富裕的县级市,是当前最火的新热土。

2020年7月,山姆首次深入县级市江苏昆山店,开业当天创下彼时山姆新店营业额纪录。今年3月,山姆签约苏州下辖张家港店。今年底,山姆第二家县级市店也将在福建晋江开出。

7月5日,高鑫零售M会员商店全国第4家店将在苏州下辖常熟开业。坊间最新传出,奥乐齐ALDI出沪的首店会定在绍兴。

在内卷漩涡中挣扎的餐饮企业更是一马当先,冲进下沉市场攻城略地。相关统计数据显示,目前已有超过1.5万个连锁餐饮品牌布局下沉市场。

众多品牌已在下沉市场取得了显著成就,例如华莱士、蜜雪冰城、杨国福麻辣烫、正新鸡排等,它们凭借亲民的价格,开放的加盟模式,门店快速扩张,遍布全国、深入到乡镇的大街小巷,生意铺天盖地。

与此同时,社交媒体的内容输出打破地域信息差,愈加完善的电商和物流网络改变着人们的消费习惯。电商品牌如拼多多、淘宝,同样利用下沉市场策略取得了巨大成功。

拼多多精准把握下沉市场消费者对性价比的追求,通过社交团购等创新模式,迅速积累了庞大的用户群体。2023 年 11 月底,拼多多市值超越中国第一大电商公司阿里巴巴,成为中概股新晋的市值之王。

零售、餐饮和电商,正好是冻品厂商最重要的销售渠道。他们抢先到下沉市场开店,对冻品人来说是个大利好,等于在下沉市场铺好路、修好桥,冻品厂商直接铺货进去就好。

高线城市市场增速开始回落,下沉市场已成冻品行业最大的红利风口。只要运用得当,各品牌都能在下沉市场有所建树。

但品牌在下沉市场中也要有随机应变的本领,做好“本土化”,找到最合适的切入点。同时,要做好品牌定位、产品定位,制定合理的营销策略,才能最大提升品牌在下沉市场的成功率。

2024-07-18

2024-11-21

2024-11-18

2024-08-10

移动商城

抖音店铺二维码

快手店铺二维码